von ‘Unsere begrenzte Erde’ Blog der weltweit anerkannten Gail Tverberg | Die Finanzmärkte haben sich in den letzten Monaten sehr turbulent verhalten. Das Problem ist meines Erachtens , dass die Weltwirtschaft allmählich von einem Wachstumsmodus zu einem Modus des Schrumpfens wechselt. Dies ist so etwas wie ein Schiff, das den Kurs ändert, von einer Richtung in eine umgekehrte Richtung. Das System wirkt so, als würden die Bremsen sehr kräftig betätigt, und die Wirtschaftswirkung ist fast erschüttert.

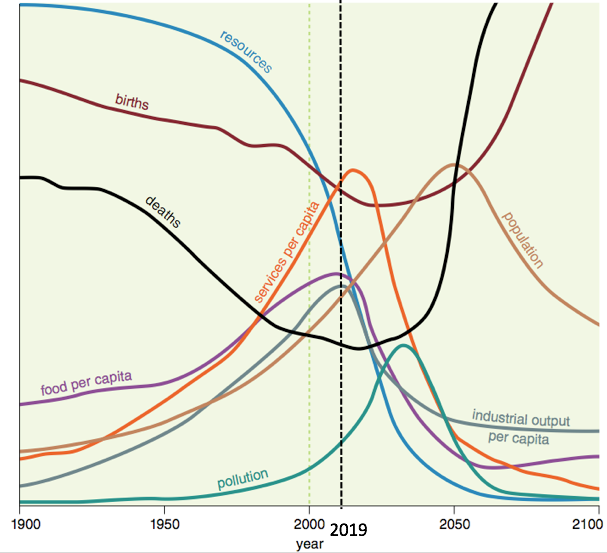

Es scheint, dass die Weltwirtschaft an Grenzen des Wachstums stößt, wie in den Computersimulationen des Buches 1972 The Limits to Growth vorhergesagt . Tatsächlich deutete das Basismodell dieses Satzes von Simulationen an, dass die industrielle Spitzenleistung pro Kopf gerade jetzt erreicht werden könnte. Die Höchstnahrungsmittel pro Kopf könnten etwa zur gleichen Zeit erreicht werden. Ich habe der Prognose aus diesem Modell eine gepunktete Linie hinzugefügt, die angibt, wo die Wirtschaft im Jahr 2019 relativ zum Basismodell zu sein scheint.

Abbildung 1. Basisszenario aus The Limits to Growth , gedruckt unter Verwendung der heutigen Grafiken von Charles Hall und John Day in Überarbeitung der Limits to Growth After Peak Oil mit gepunkteter Linie bei 2019 vom Autor hinzugefügt. Die Linie von 2019 ist nach dem Stand der Weltwirtschaft gezogen und nicht nach dem Standort des Basismodells für das Jahr 2019.

Abbildung 1. Basisszenario aus The Limits to Growth , gedruckt unter Verwendung der heutigen Grafiken von Charles Hall und John Day in Überarbeitung der Limits to Growth After Peak Oil mit gepunkteter Linie bei 2019 vom Autor hinzugefügt. Die Linie von 2019 ist nach dem Stand der Weltwirtschaft gezogen und nicht nach dem Standort des Basismodells für das Jahr 2019.

Die Wirtschaft ist eine sich selbst organisierende Struktur, die nach den Gesetzen der Physik arbeitet. Viele Leute haben gedacht, dass, wenn die Weltwirtschaft an Grenzen stößt, die Grenzen der Form von hohen Preisen und dem “Auslaufen” von Öl wären. Dies bedeutet ein zu einfaches Verständnis der Funktionsweise des Systems. Was wir eigentlich erwarten sollten und in der Tat, was wir jetzt zu sehen beginnen, sind Produktionskürzungen bei Fertigprodukten, die von industriellen Systemen wie Mobiltelefonen und Automobilen hergestellt werden, aufgrund von Erschwinglichkeitsproblemen . Indirekt führen diese Erschwinglichkeitsprobleme zu niedrigen Rohstoffpreisen und einer geringen Rentabilität für Rohstoffproduzenten. Zum Beispiel:

- Der Verkauf chinesischer privater Pkw in den Jahren 2018 bis November ist um 2,8% zurückgegangen, während der Verkauf im November um 16,1% zurückging. Die meisten Analysten prognostizieren, dass sich dieser Trend der rückläufigen Umsätze bis 2019 fortsetzen wird. Niedrigere Umsätze scheinen Erschwinglichkeitsprobleme zu reflektieren.

- Saudi-Arabien plant, die Ölproduktion gegenüber dem Stand vom November 2018 um 800.000 Barrel pro Tag zu senken, um die Ölpreise anzuheben. Die Gewinne sind zu aktuellen Preisen zu niedrig.

- Kohle wird in Australien Berichten zufolge keine wirtschaftliche Zukunft verliehen , zum Teil wegen der Konkurrenz durch subventionierte erneuerbare Energien und zum anderen, weil China und Indien die Kohlepreise aus ihren eigenen Kohleminen stützen wollen.

Die Bedeutung der Trump-Tarife

Wenn eine Person sich die Geschichte anschaut, wird deutlich, dass Zölle eine Standardreaktion auf das Problem der schrumpfenden Nahrungsmittel- oder Industrieproduktion pro Kopf sind. Die Tarife wurden in den 1920er Jahren in der Zeit vor der Weltwirtschaftskrise eingeführt und nach der Panik von 1857 untersucht, die indirekt zum US-Bürgerkrieg geführt hat.

Immer, wenn eine Volkswirtschaft pro Kopf weniger Industrie- oder Nahrungsmittelproduktion produziert, gibt es ein Allokationsproblem: Wer wird von der Produktionsleistung abgeschnitten, die der zuvor gekauften Menge ähnlich ist? Tarife sind ein Standardverfahren, mit dem eine relativ starke Wirtschaft einen Vorteil gegenüber schwächeren Volkswirtschaften zu erreichen versucht. Die Tarife sollen den Bürgern der starken Wirtschaft helfen, ihre bisherige Menge an Gütern und Dienstleistungen beizubehalten, auch wenn andere Volkswirtschaften gezwungen sind, mit weniger auszukommen.

Ich sehe Trumps Handelspolitik vor allem als Beweis für ein zugrunde liegendes Problem, nämlich die sinkende Erschwinglichkeit von Waren und Dienstleistungen für einen Großteil der Bevölkerung . Daher sind Trumps Tarife eines der Beweismittel, die mich glauben machen lassen, dass die Weltwirtschaft an Wachstumsgrenzen stößt.

Die Natur des Weltwirtschaftswachstums

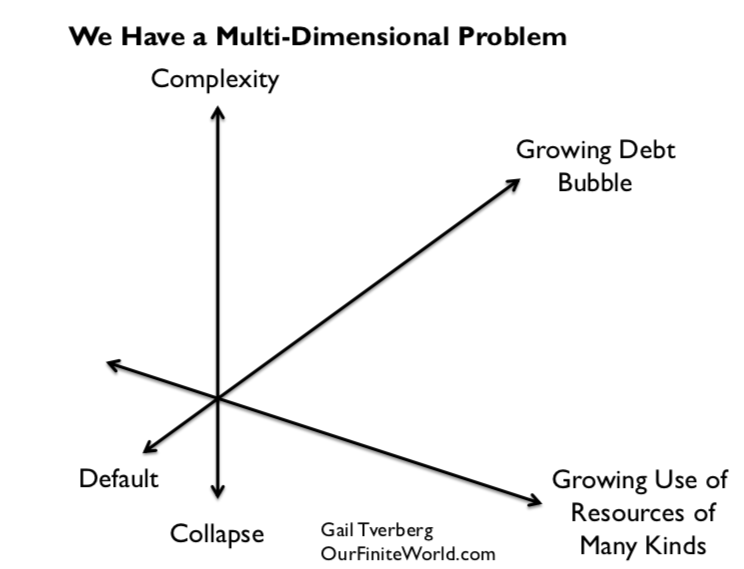

Das Wirtschaftswachstum scheint Wachstum in drei Dimensionen zu erfordern (a) Komplexität, (b) Schuldenblase und (c) Ressourcenverbrauch. Heute scheint die Weltwirtschaft in allen drei Dimensionen an Grenzen zu stoßen (Abbildung 2).

Figur 2.

Zur Komplexität gehören mehr Technologie, mehr internationaler Handel und mehr Spezialisierung. Der Nachteil ist, dass sie tendenziell die Erschwinglichkeit von Endprodukten aufgrund wachsender Lohnunterschiede verringert. Viele nichtelite Arbeiter haben Löhne, die zu niedrig sind, um sich einen großen Teil der Wirtschaftsleistung zu leisten. Je mehr Komplexität hinzukommt, desto größer ist der Lohnunterschied. Der internationale Lohnwettbewerb verschlimmert die Situation.

Eine wachsende Schuldenblase kann dazu beitragen, die Rohstoffpreise in die Höhe zu treiben, da eine zunehmende Verschuldung indirekt zu einer höheren Nachfrage nach Gütern und Dienstleistungen führen kann. Wenn zum Beispiel die Verschuldung wächst, können damit Häuser, Autos und Urlaubsreisen gekauft werden, die alle Öl und anderen Energieverbrauch erfordern.

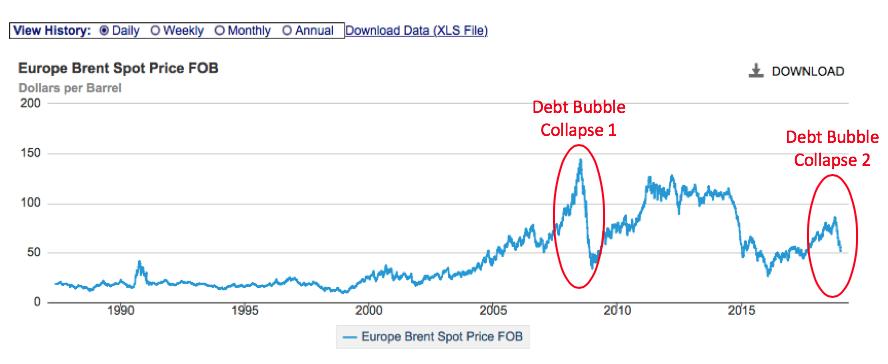

Wenn die Verschuldung zu hoch wird oder die Aufsichtsbehörden beschließen, die kurzfristigen Zinssätze anzuheben, um die Wirtschaft zu bremsen, droht die Schuldenblase zusammenzubrechen. Eine kollabierende Schuldenblase führt tendenziell zu einer Rezession und fallenden Rohstoffpreisen. Die Rohstoffpreise sanken in der zweiten Jahreshälfte 2008 dramatisch. Ab Oktober 2018 scheinen die Preise nun wieder rückläufig zu sein.

Abbildung 3. Brent-Ölpreise, bei denen die Schuldenblase scheinbar zusammenbricht.

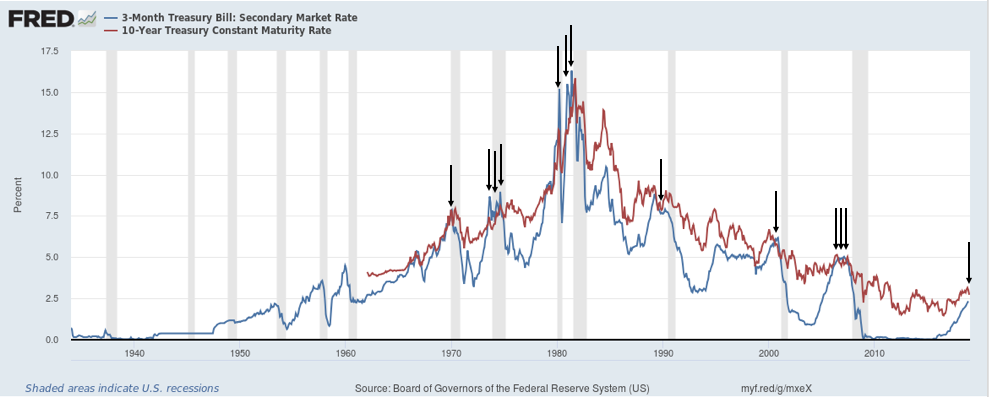

Abbildung 4. Dreimonatige Treasury-Sekundärmarktsätze im Vergleich zu 10-jährigen Treasuries von FRED, wobei die Punkte, bei denen die kurzfristigen Zinssätze die langfristigen Zinssätze übersteigen, durch den Autor mit Pfeilen gekennzeichnet sind.

Selbst der relativ langsame Anstieg der kurzfristigen Zinssätze in der letzten Zeit (Abbildung 4) scheint einen Rückgang der Ölpreise zu verursachen (Abbildung 3), und zwar auf eine Weise, die eine Person von einem Zusammenbruch der Schuldenblase erwarten kann. Der Verkauf von US Quantitative Easing-Vermögenswerten bei gleichzeitig steigenden Zinssätzen trägt zweifellos zu dem Problem fallender Ölpreise und volatiler Aktienmärkte bei. Die grauen Balken in Abbildung 4 zeigen Rezessionen an.

Der wachsende Einsatz von Ressourcen wird aus zwei Gründen immer problematischer. Eines ist das Bevölkerungswachstum. Mit dem Bevölkerungsanstieg braucht die Wirtschaft mehr Nahrung, um die wachsende Bevölkerung zu ernähren. Dies erfordert mehr Komplexität (Bewässerung, besseres Saatgut, Dünger, Welthandel), um die wachsende Weltbevölkerung zu ernähren.

Das andere Problem bei der zunehmenden Nutzung von Ressourcen ist die Verringerung der Erträge, was im Laufe der Zeit zu steigenden Kosten für die Rohstoffgewinnung führt. Die Erträge werden schwächer, da die Produzenten dazu tendieren, die billigsten Rohstoffe zu gewinnen, um Rohstoffe zuerst zu gewinnen. Selbst Wasser hat diese Schwierigkeit. Manchmal ist eine Entsalzung mit sehr hohen Kosten erforderlich, um ausreichend Wasser für eine wachsende Bevölkerung zu erhalten.

Warum unzureichende Energieversorgung eher zu niedrigen als zu hohen Ölpreisen führt

Im letzten Abschnitt habe ich die Kosten für die Herstellung vieler Arten von Rohstoffen diskutiert, die aufgrund sinkender Erträge steigen. Höhere Kosten sollten zu höheren Preisen führen, oder?

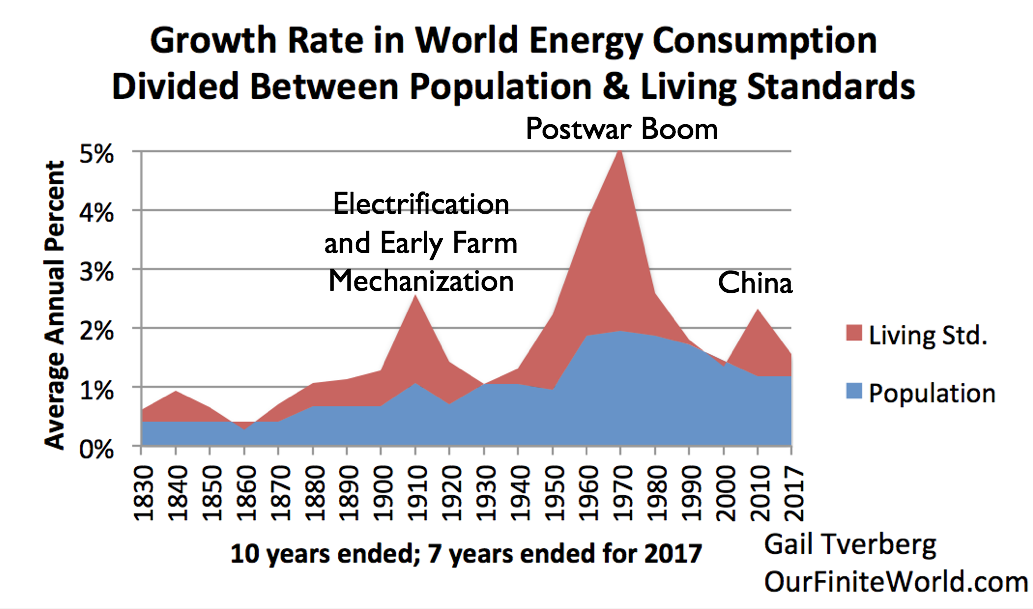

Seltsamerweise bedeuten höhere Kosten nur manchmal höhere Preise . Wenn der Energieverbrauch pro Kopf schnell steigt (Spitzenwerte roter Flächen in Abbildung 5), scheinen die steigenden Kosten sich in steigende Preise umzusetzen. Die Preise für Spitzenöl wurden mehrmals erlebt: 1917 bis 1920; 1974 bis 1982; 2004 bis Mitte 2008; und 2011 bis 2014. Alle diese hohen Ölpreise traten gegen Ende der roten Spitzen in Abbildung 5 auf. Tatsächlich sind diese hohen Ölpreise (sowie andere hohe Rohstoffpreise, die tendenziell mit den Ölpreisen steigen). sind wahrscheinlich, was das Wachstum des Energieverbrauchs reduziert hat. Die Preise für Waren und Dienstleistungen, die mit diesen Rohstoffen hergestellt wurden, wurden für Niedriglohnarbeiter unerschwinglich und sanken indirekt die Wachstumsrate der verbrauchten Energieprodukte.

Abbildung 5.

Die roten Gipfel repräsentierten Perioden eines sehr schnellen Wachstums, das durch die wachsende Versorgung mit sehr billiger Energie gespeist wurde: Kohle und Wasserkraft in der Zeit der Elektrifizierung und frühen Mechanisierung , Öl im Nachkriegsboom und Kohle in der China- Periode. Aufgrund der niedrigen Energiepreise konnten viele Länder ihre Volkswirtschaften gleichzeitig ausbauen und die Nachfrage hoch halten. Der Boom der Nachkriegszeit spiegelte auch die Zunahme vieler Frauen in die Erwerbsbevölkerung wider, wodurch Familien die Möglichkeit erhielten, sich Zweitwagen und schönere Wohnungen zu leisten.

Der schnell wachsende Energieverbrauch ermöglichte ein schnelles Wachstum der Pro-Kopf-Produktion sowohl von Nahrungsmitteln (wobei Fleischeiweiß eine höhere Zählung als Kohlenhydrate erhielt) als auch von Industrieprodukten während dieser Peaks. Der Grund dafür, dass die Produktion dieser Produkte steigen könnte, liegt darin, dass die Gesetze der Physik einen Energieverbrauch für Wärme, Transport, Kühlung und andere von der Industrialisierung und Landwirtschaft geforderte Prozesse erfordern. In diesen Boomperioden konnten höhere Energiekosten leicht weitergegeben werden. Letztendlich „holten“ die höheren Energiekosten die Wirtschaft ein und drückten das Wachstum des Pro-Kopf-Energieverbrauchs nach unten, so dass die Spitzen nicht mehr aufgingen.

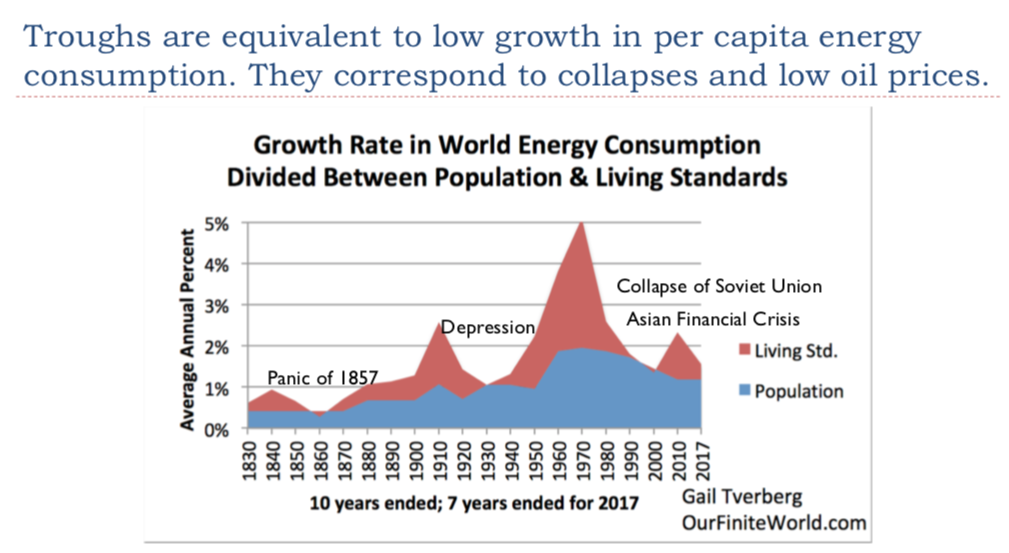

Abbildung 6 zeigt Abbildung 5 mit den gekennzeichneten Tälern anstelle der Peaks.

Abbildung 6

Wenn ich sage, dass die Weltwirtschaft „höchste Industrieproduktion pro Kopf“ und „höchste Nahrungsmittel pro Kopf“ erreicht, ist dies das Gegenteil einer schnell wachsenden Wirtschaft. Wenn die Welt die Grenzen des Wachstums erreicht, ist die Situation sogar noch schlimmer als in allen gekennzeichneten Tälern in Abbildung 6. In einem solchen Fall wird das Wachstum des Energieverbrauchs wahrscheinlich so gering sein, dass sogar der blaue Bereich (Bevölkerungswachstum) wird negativ.

In einer solchen Situation ist das große Problem “nicht genug, um herumzugehen”. Während Kostensteigerungen aufgrund sinkender Erträge leicht weitergegeben werden könnten, wenn das Wachstum der Industrie- und Nahrungsmittelproduktion pro Kopf rasch anstieg (die Situation in Abbildung 5), ist dies die Fähigkeit scheint zu verschwinden, wenn die Wirtschaft an Grenzen stößt. Ein Teil des Problems besteht darin, dass das geringere Wachstum der Pro-Kopf-Energie die verfügbaren Arbeitsplätze beeinflusst. Bei einem niedrigen Energieverbrauchswachstum handelt es sich bei vielen der verfügbaren Arbeitsplätze um Dienstleistungsjobs, die nicht gut bezahlt werden. Lohnunterschiede werden zu einem zunehmenden Problem.

Mit zunehmendem Lohngefälle steigt der Anteil der Niedriglohnarbeiter. Wenn Unternehmen versuchen, ihre höheren Produktionskosten weiterzugeben, stoßen sie auf Marktresistenz, da sich Arbeiter mit niedrigeren Löhnen die aus hochwertigen Energieprodukten hergestellten Fertigwaren nicht leisten können. So sinken beispielsweise der Auto- und iPhone-Umsatz in China. Der Mangel an chinesischer Nachfrage führt tendenziell zu einem Nachfragerückgang nach den vielen Rohstoffen, die zur Herstellung dieser Waren verwendet werden, einschließlich Energieerzeugnissen und Metallen. Da die Lagerkapazität für Rohstoffe sehr gering ist, neigt ein geringer Nachfragerückgang zu einem recht starken Preisverfall. Selbst ein geringer Rückgang der Nachfrage Chinas nach Energieprodukten kann zu einem starken Rückgang der Ölpreise führen.

So seltsam es auch scheinen mag, die Wirtschaft endet mit niedrigen Ölpreisen und nicht mit hohen Ölpreisen. Auch andere Rohstoffpreise sind tendenziell niedrig.

Was ist zu erwarten, wenn wir die Wachstumsgrenzen des Wirtschaftswachstums erreichen?

1. Abbildung 1 oben in diesem Beitrag scheint einen Hinweis darauf zu geben, was nach 2019 bevorsteht, aber auf diese Prognose kann nicht geschlossen werden . Ein Hauptproblem ist, dass das damals verwendete begrenzte Modell weder das Finanzsystem noch die Verschuldung einschließt. Selbst wenn das Modell scheinbar eine vernünftig genaue Schätzung für das Erreichen der Grenzwerte liefert , kann es nicht notwendigerweise einen korrekten Blick auf die Auswirkungen der Grenzwerte auf die übrige Volkswirtschaft geben, nachdem die Grenzwerte erreicht wurden . Die Autoren haben in der Tat gesagt, dass von dem Modell nicht zu erwarten ist, dass es verlässliche Anhaltspunkte dafür gibt, wie sich die Wirtschaft verhalten wird, nachdem sich die Auswirkungen der Begrenzungen auf die Wirtschaftsleistung ausgewirkt haben.

2. Wie im Titel dieser Stelle angegeben, ist im Jahr 2019 mit erheblichen finanziellen Schwankungen zu rechnen, wenn die Wirtschaft sich zu verlangsamen versucht. Die Aktienkurse werden unberechenbar sein. Zinssätze werden unberechenbar sein; Währungsrelativitäten werden sich tendenziell wieder erholen. Die Wahrscheinlichkeit, dass Derivate erhebliche Probleme für die Banken verursachen werden, wird steigen, da Derivate tendenziell eine höhere Wertstabilität als bisher annehmen. Zunehmende Probleme mit Derivaten erhöhen das Risiko eines Bankausfalls.

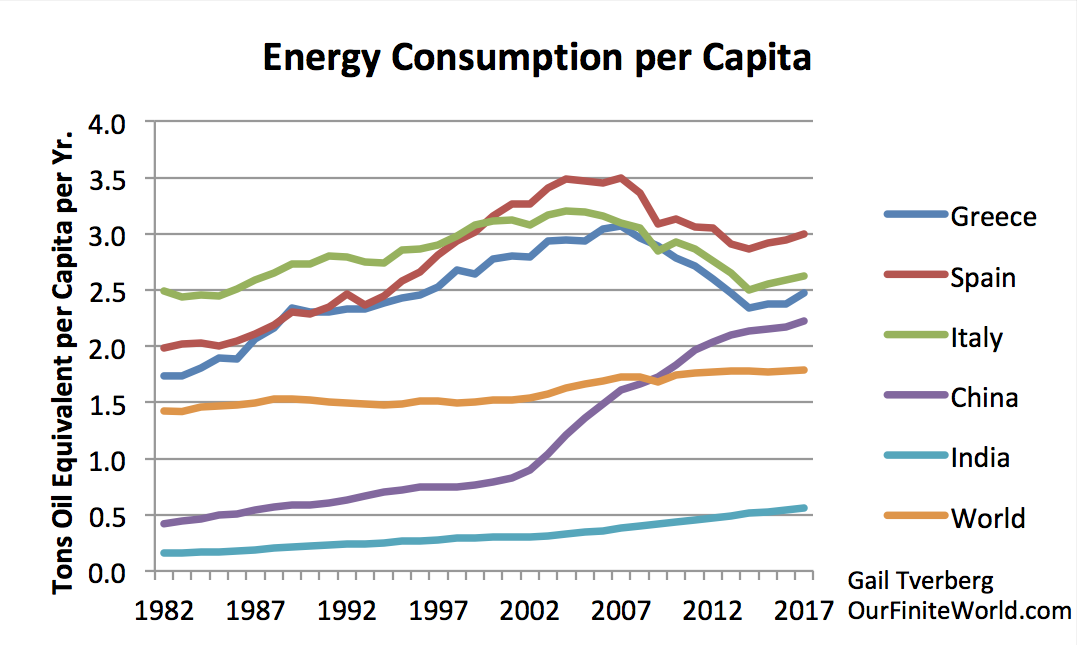

3. Die Weltwirtschaft versagt nicht unbedingt auf einmal. Stattdessen können Teile, die in gewissem Sinne „weniger effiziente“ Energieverbraucher sind, zurückschrumpfen. Während der Großen Rezession von 2008-2009 schienen die am stärksten betroffenen Länder Länder wie Griechenland, Spanien und Italien zu sein, die zu einem unverhältnismäßig großen Teil ihres gesamten Energieverbrauchs vom Öl abhängig sind. China und Indien, deren Energiemix von Kohle dominiert wurde, waren viel weniger betroffen.

Abbildung 7. Ölverbrauch als Prozentsatz des gesamten Energieverbrauchs, basierend auf der statistischen Überprüfung der Weltenergiedaten von 2018 BP .

Abbildung 8. Energieverbrauch pro Kopf für ausgewählte Gebiete, basierend auf den Energieverbrauchsdaten von 2018 BP Statistical Review von World Energy und den Bevölkerungsschätzungen der Vereinten Nationen für 2017 .

Im Zeitraum 2002-2008 stiegen die Ölpreise schneller als andere fossile Brennstoffe. Dies führte dazu, dass Länder, die einen hohen Ölanteil im Energiemix verwendeten, auf dem Weltmarkt weniger wettbewerbsfähig waren. Die niedrigen Lohnkosten von China und Indien verschafften diesen Ländern einen weiteren Vorteil. Bis Ende 2007 war Chinas Energieverbrauch pro Kopf so angestiegen, dass er nahezu den (jetzt niedrigeren) Energieverbrauch der europäischen Länder erreichte. China scheint mit seinen niedrigen Energiekosten von einigen seiner europäischen Konkurrenten „zu Mittag gegessen“ zu haben.

Im Jahr 2019 und in den folgenden Jahren können einige Länder zumindest etwas besser abschneiden als andere. Die Vereinigten Staaten scheinen vorerst besser zu sein als viele andere Teile der Welt.

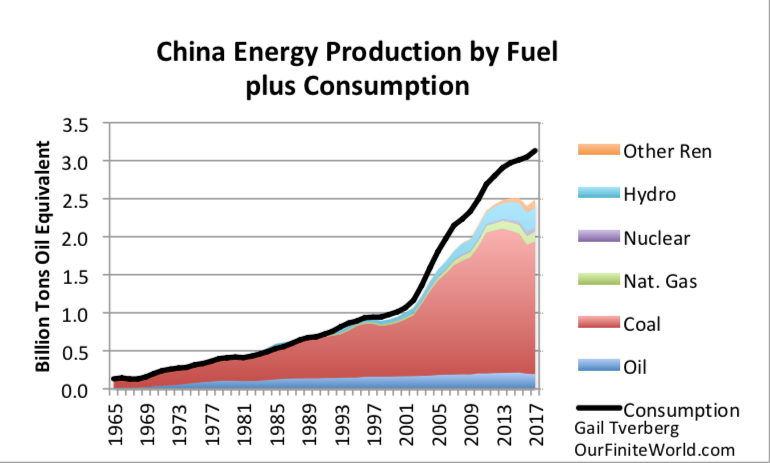

4. Während wir uns darauf verlassen mussten, dass China führend beim Wirtschaftswachstum ist, schwächt Chinas Wachstum bereits und könnte in naher Zukunft schrumpfen. Ein Grund ist ein Energieproblem: Chinas Kohleproduktion ist zurückgegangen, weil viele Kohlebergwerke wegen mangelnder Rentabilität geschlossen wurden. Infolgedessen ist Chinas Bedarf an importierter Energie (Unterschied zwischen der schwarzen Linie und der Spitze des Energieerzeugungsstapels) schnell gestiegen. China ist heute der weltweit größte Importeur von Öl, Kohle und Erdgas. Es ist sehr anfällig für Zölle und mangelnde Vorräte für den Import.

Abbildung 9. Energieerzeugung in China nach Kraftstoff zuzüglich des gesamten Energieverbrauchs, basierend auf der statistischen BP-Analyse der Daten von World Energy 2018.

Ein zweites Problem ist, dass die Demografie gegen China arbeitet. Die Bevölkerung im erwerbsfähigen Alter scheint bereits zu schrumpfen . Ein dritter Grund, warum China anfällig für wirtschaftliche Schwierigkeiten ist, ist der wachsende Schuldenstand. Schulden können nur schwer mit Zinsen zurückgezahlt werden, wenn sich die Wirtschaft verlangsamt.

5. Ölexporteure wie Venezuela, Saudi-Arabien und Nigeria sind seit 2014 wegen des niedrigen Ölpreises der Welt anfällig für den Sturz oder Zusammenbruch der Regierung. Wenn die Zentralregierung eines oder mehrerer dieser Exporteure verschwindet, ist es möglich, dass die Teile davon nicht mehr betroffen sind Das Land wird weiter kämpfen und weniger Öl produzieren, wie es Libyen in den letzten Jahren getan hat. Es ist auch möglich, dass ein anderes größeres Land versucht, die ausfallende Produktion des Landes zu übernehmen und sich den Output zu sichern.

6. Epidemien werden immer wahrscheinlicher, insbesondere in Ländern mit ernsthaften finanziellen Problemen wie Jemen, Syrien und Venezuela. In der Vergangenheit war ein Großteil des Bevölkerungsrückgangs in Ländern mit kollabierenden Volkswirtschaften auf Epidemien zurückzuführen. Natürlich können sich Epidemien über nationale Grenzen erstrecken und die Probleme an andere Orte exportieren.

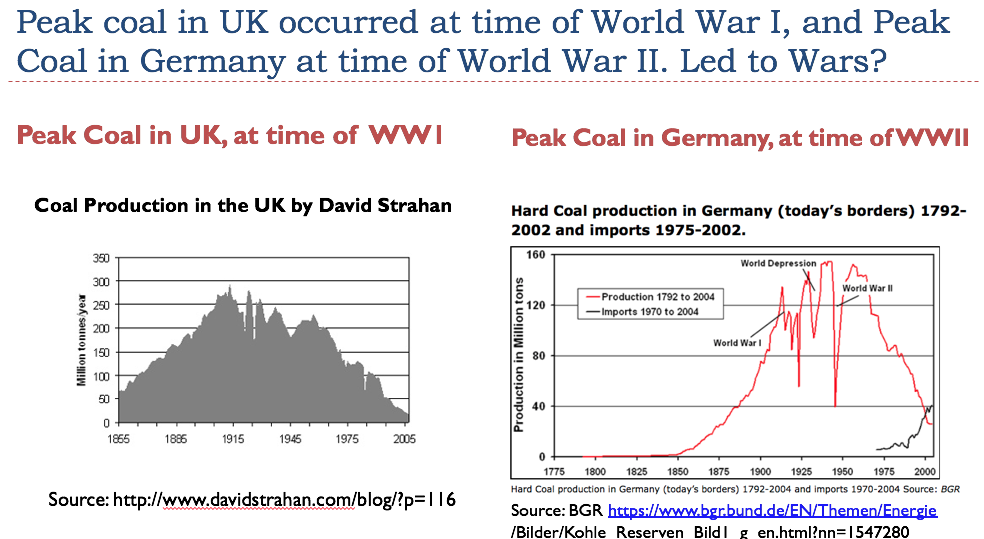

7. Ressourcenkriege werden immer wahrscheinlicher. Dies können lokale Kriege sein, etwa wegen der Verfügbarkeit von Wasser. Sie können auch große internationale Kriege sein. Der Zeitpunkt des Ersten und des Zweiten Weltkriegs lässt vermuten, dass es sich bei beiden Kriegen um Ressourcenkriege handelte.

Abbildung 10.

8. Es scheint wahrscheinlich, dass zwischenstaatliche Agenturen wie die Europäische Union, die Welthandelsorganisation und der Internationale Währungsfonds zusammenbrechen. Der geplante Austritt Großbritanniens aus der Europäischen Union im Jahr 2019 ist ein Schritt zur Auflösung der Europäischen Union.

9. Privatfinanzierte Pensionskassen unterliegen aufgrund anhaltend niedriger Zinsen zunehmend einem Ausfall. Einige Regierungen können sich dafür entscheiden, die Beträge, die sie für Rentner bereitstellen, zu kürzen, da die Regierungen zu diesem Zweck keine ausreichenden Steuereinnahmen erzielen können. Einige Länder schließen absichtlich Teile ihrer Regierungen, um die Staatsausgaben zu drosseln.

10. Eine weitaus schlimmere und dauerhaftere Rezession als die der Großen Rezession erscheint wahrscheinlich aufgrund der Schwierigkeit, Schulden mit Zinsen in einer schrumpfenden Wirtschaft zurückzuzahlen. Es ist nicht klar, wann eine solche Rezession beginnen wird. Es könnte später im Jahr 2019 beginnen oder vielleicht bis 2020 warten. Wie bei der Großen Rezession werden einige Länder stärker betroffen sein als andere. Aufgrund der Vernetzung von Finanzsystemen werden wahrscheinlich alle Länder in Anspruch genommen.

Zusammenfassung

Es ist nicht ganz klar, was genau vor uns liegt, wenn wir Limits to Growth erreichen. Vielleicht ist das das Beste. Wenn wir nichts dagegen unternehmen können, ist die Sorge um die vielen Details der Zukunft nicht die beste für die psychische Gesundheit eines Menschen. Es ist zwar möglich, dass dies ein Endpunkt für die Menschheit ist, aber dies ist keineswegs sicher. In den letzten 4 Milliarden Jahren gab es viele erstaunliche Zufälle, die das Leben auf diesem Planeten weiterentwickelt haben. Mehr von diesen Zufällen könnte voraus sein. Wir wissen auch, dass Menschen vergangene Eiszeiten durchlebt haben. Sie können wahrscheinlich andere Arten von Widrigkeiten durchleben, einschließlich des weltweiten wirtschaftlichen Zusammenbruchs.